Auto Ablösen: Wie Finanzierung richtig funktioniert

Die Finanzierung Auto ablösen wird für viele Fahrzeugbesitzer zur wichtigen Entscheidung. Steigende Zinsen oder veränderte finanzielle Umstände machen eine vorzeitige Kreditablösung oft sinnvoll.

Wir bei STERNAUTO zeigen Ihnen die praktischen Schritte für eine erfolgreiche Ablöse. Dabei sparen Sie bares Geld und optimieren Ihre Finanzierungskosten nachhaltig.

Wie funktioniert die Autoablöse bei laufender Finanzierung?

Bei einer Kreditablöse ermitteln Sie zunächst die Ablösesumme aus der aktuellen Restschuld plus einer möglichen Vorfälligkeitsentschädigung. Diese beträgt bei Ratenkrediten maximal 1 Prozent der Restschuld (bei Laufzeiten unter einem Jahr nur 0,5 Prozent). Bei Immobilienkrediten existiert keine gesetzliche Obergrenze, wodurch die Entschädigung deutlich höher ausfallen kann. Der Bundesgerichtshof hat klargestellt, dass Banken keine zusätzlichen Bearbeitungsgebühren erheben dürfen. Nach zehn Jahren Vertragslaufzeit kündigen Sie gemäß § 489 BGB ohne Vorfälligkeitsentschädigung.

Unterschiede zwischen Leasing- und Kreditablöse

Leasingverträge können Sie grundsätzlich nicht vorzeitig ablösen, da das Fahrzeug niemals in Ihr Eigentum übergeht. Eine Vertragsübernahme durch Dritte erfordert die ausdrückliche Zustimmung der Leasinggesellschaft. Bei Krediten lösen Sie jederzeit ab und verkaufen oder behalten das Fahrzeug nach Belieben. Die Zulassungsbescheinigung Teil II erhalten Sie jedoch erst nach vollständiger Tilgung der Restschuld.

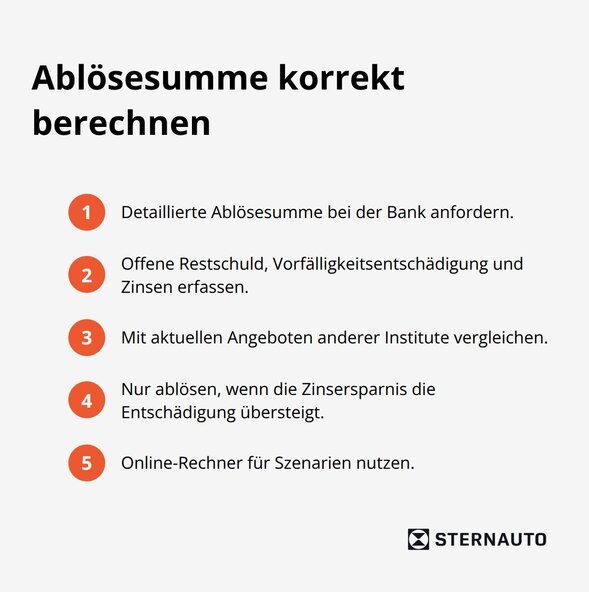

Präzise Berechnung der Ablösesumme

Fordern Sie von Ihrer Bank eine detaillierte Ablösesumme an, die alle Kostenpunkte transparent aufschlüsselt. Diese umfasst die offene Restschuld zum Stichtag, die Vorfälligkeitsentschädigung und noch nicht abgerechnete Zinsen. Vergleichen Sie diese Summe mit aktuellen Kreditangeboten anderer Institute. Eine Ablösung rechnet sich nur, wenn die Zinsersparnis die Vorfälligkeitsentschädigung übersteigt.

Online-Rechner helfen Ihnen dabei, verschiedene Szenarien durchzurechnen.

Kündigungsfristen und rechtliche Rahmenbedingungen

Ratenkredite kündigen Sie mit einer Frist von einem Monat. Bei Immobilienkrediten mit Zinsbindung ist eine vorzeitige Kündigung nur bei berechtigtem Interesse möglich (etwa bei einem Hausverkauf). Reichen Sie die Kündigung schriftlich ein und bestehen Sie auf einer detaillierten Abrechnung. Prüfen Sie den ursprünglichen Kreditvertrag auf mögliche Sonderkündigungsrechte oder vereinbarte Sondertilgungsoptionen, die kostengünstiger sein können.

Nachdem Sie die Grundlagen der Ablöse verstehen, stellt sich die Frage nach den optimalen Finanzierungsalternativen für Ihr Vorhaben.

Welche Finanzierungsoptionen gibt es für die Autoablöse?

Die Wahl der richtigen Finanzierung entscheidet über den Erfolg Ihrer Ablöse. Direktbanken bieten oft die günstigsten Konditionen mit Zinssätzen ab 2,99 Prozent für Autokredite. Vergleichsportale zeigen, dass Online-Anbieter durchschnittlich unter den Hausbanksätzen liegen. Prüfen Sie mindestens drei verschiedene Angebote, bevor Sie sich festlegen. Kreditvermittler erschließen zusätzliche Optionen, verlangen jedoch oft Provisionen zwischen 0,5 und 2 Prozent der Kreditsumme.

Umschuldung als Zinsvorteil nutzen

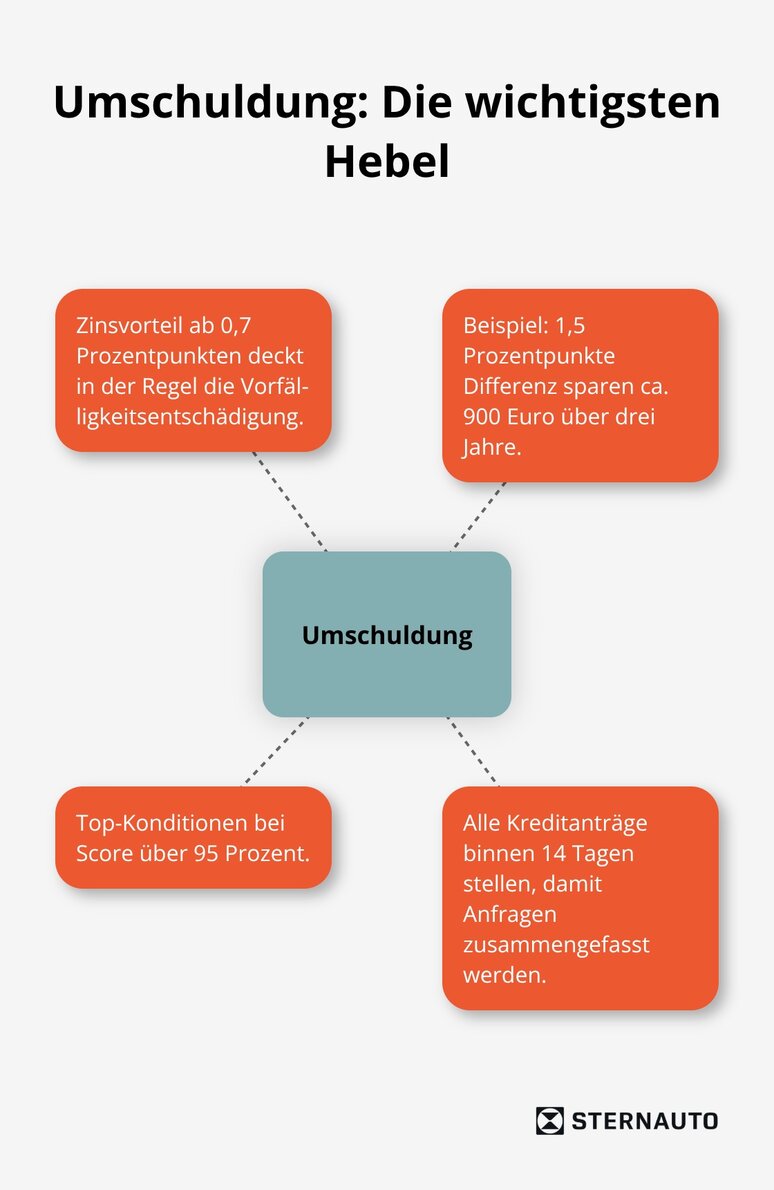

Eine Umschuldung rechnet sich bereits ab einem Zinsvorteil von 0,7 Prozentpunkten, da dieser die typische Vorfälligkeitsentschädigung übersteigt. Bei einem Restkredit von 20.000 Euro und einer Zinsdifferenz von 1,5 Prozent sparen Sie über drei Jahre etwa 900 Euro. Nutzen Sie die kostenlose Schufa-Auskunft, um Ihre Bonität zu überprüfen.

Ein Score über 95 Prozent sichert Ihnen die besten Konditionen. Stellen Sie alle Kreditanträge innerhalb von 14 Tagen, damit Bankanfragen als eine einzige Anfrage gewertet werden und Ihren Score nicht belasten.

Barzahlung versus neue Finanzierung

Barzahlung eliminiert alle laufenden Zinskosten und verschafft Ihnen Verhandlungsspielraum beim Autokauf. Händlerrabatte von 5 bis 15 Prozent sind bei Barzahlung üblich, da keine Finanzierungsprovisionen anfallen. Behalten Sie jedoch mindestens drei Monatsgehälter als Reserve. Eine neue Finanzierung macht Sinn, wenn Sie das gesparte Kapital rentabler anlegen können. Bei aktuellen Tagesgeldzinsen von 3,5 Prozent und einem Autokredit zu 4,5 Prozent zahlen Sie effektiv nur einen Prozent Zinsen. Vermeiden Sie Restschuldversicherungen (diese kosten oft 15 bis 30 Prozent der Kreditsumme und greifen selten).

Die richtige Finanzierungsstrategie bildet das Fundament für die praktische Umsetzung Ihrer Ablöse. Der nächste Schritt führt Sie durch die konkrete Abwicklung mit allen beteiligten Parteien.

Wie läuft die praktische Umsetzung der Autoablöse ab?

Die erfolgreiche Ablöse erfordert eine strukturierte Herangehensweise mit präziser Terminplanung. Kontaktieren Sie Ihre aktuelle Bank schriftlich und fordern Sie eine tagesaktuelle Ablösesumme an (diese muss spätestens binnen fünf Werktagen vorliegen). Diese Abrechnung enthält die Restschuld, anteilige Zinsen bis zum Ablösetermin und die exakte Vorfälligkeitsentschädigung. Bestehen Sie auf einer Aufschlüsselung aller Positionen, da versteckte Gebühren häufig vorkommen. Parallel dazu stellen Sie Kreditanträge bei mindestens drei verschiedenen Instituten innerhalb von 14 Tagen, um Ihren Schufa-Score zu schonen. Online-Direktbanken bieten oft die besten Konditionen mit Zinssätzen zwischen 2,99 und 4,99 Prozent für Autokredite.

Verhandlungsspielraum bei der Ablösesumme nutzen

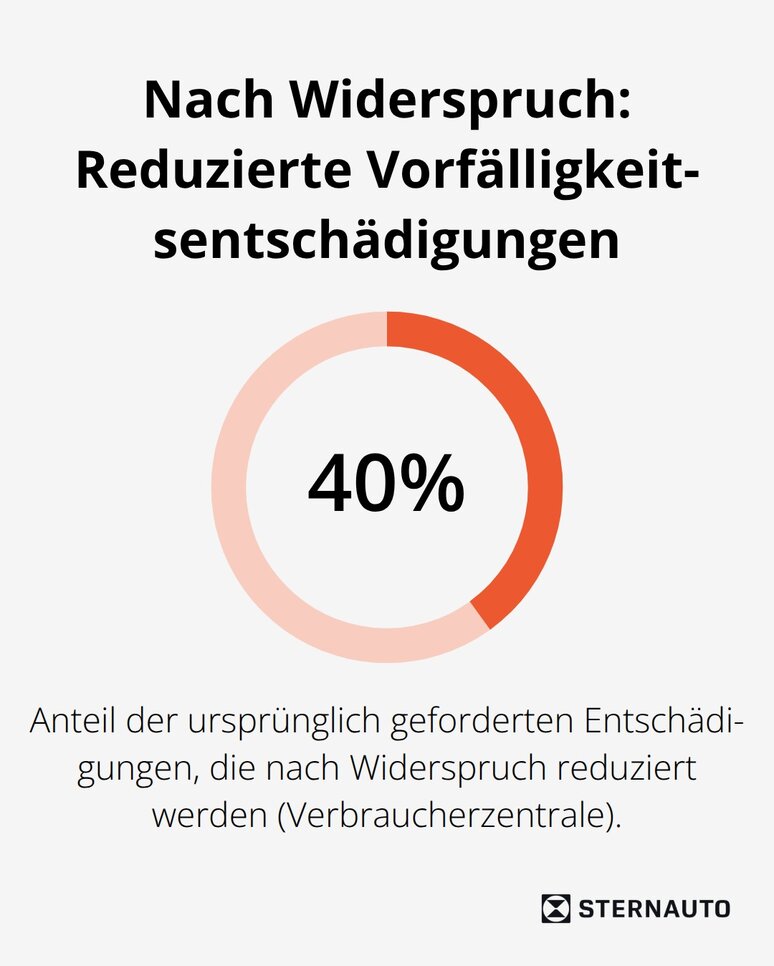

Banken kalkulieren Vorfälligkeitsentschädigungen oft zu hoch, weshalb Verhandlungen lohnend sind. Bei Ratenkrediten argumentieren Sie mit der gesetzlichen Obergrenze von maximal einem Prozent der Restschuld (bei kurzer Restlaufzeit 0,5 Prozent). Fordern Sie eine Neuberechnung, wenn die Bank höhere Beträge ansetzt. Studien der Verbraucherzentrale zeigen, dass 40 Prozent der ursprünglich geforderten Entschädigungen nach Widerspruch reduziert werden. Nutzen Sie bestehende Kundenbeziehungen als Verhandlungsargument und drohen Sie glaubhaft mit einem Bankwechsel.

Bei Immobilienkrediten prüfen Sie alternative Optionen wie Sondertilgungen oder Ratenpausen (diese können kostengünstiger sein als eine vollständige Ablösung).

Koordination zwischen altem und neuem Kreditgeber

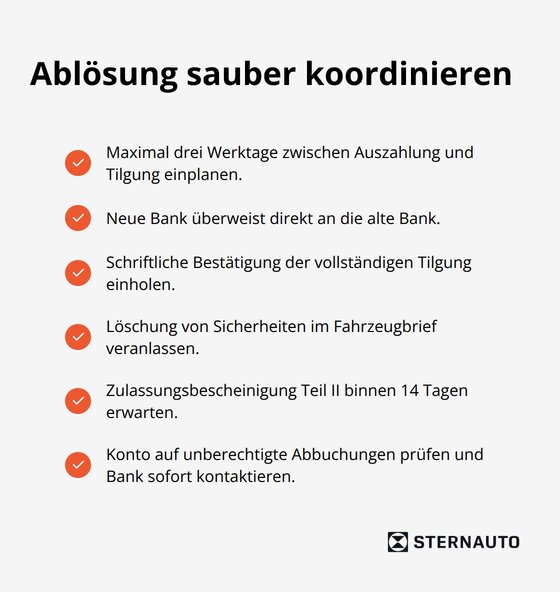

Terminieren Sie die Ablösung so, dass zwischen Kreditauszahlung und Altkredit-Tilgung maximal drei Werktage liegen, um doppelte Zinsbelastungen zu vermeiden. Der neue Kreditgeber überweist die Ablösesumme direkt an Ihre bisherige Bank, wodurch Sie keine Zwischenfinanzierung benötigen. Lassen Sie sich die vollständige Tilgung schriftlich bestätigen und fordern Sie die Löschung eventueller Sicherheiten im Fahrzeugbrief an.

Die Zulassungsbescheinigung Teil II erhalten Sie binnen 14 Tagen nach vollständiger Tilgung. Prüfen Sie Ihr Girokonto auf unberechtigte Abbuchungen der alten Bank, da automatische Lastschriften oft nicht rechtzeitig gestoppt werden (kontaktieren Sie bei Problemen sofort Ihre Hausbank).

Zusammenfassung

Eine erfolgreiche Finanzierung des Autos abzulösen erfordert präzise Kalkulation und strategisches Vorgehen. Die Ablösung rechnet sich bereits ab einem Zinsvorteil von 0,7 Prozentpunkten, da dieser die typische Vorfälligkeitsentschädigung übersteigt. Vermeiden Sie den häufigsten Fehler, nur ein Angebot einzuholen, und vergleichen Sie mindestens drei Kreditgeber binnen 14 Tagen.

Fordern Sie stets eine detaillierte Aufschlüsselung der Ablösesumme und verhandeln Sie bei überhöhten Vorfälligkeitsentschädigungen. Studien zeigen, dass 40 Prozent aller ursprünglich geforderten Entschädigungen nach Widerspruch reduziert werden. Koordinieren Sie Auszahlung und Tilgung so, dass maximal drei Werktage dazwischen liegen (dies vermeidet doppelte Zinsbelastungen).

Bei Restschulden über 15.000 Euro und Zinsdifferenzen ab einem Prozent amortisiert sich die Ablösung bereits im ersten Jahr. Nutzen Sie Online-Direktbanken für die besten Konditionen und behalten Sie mindestens drei Monatsgehälter als finanzielle Reserve. Wir bei STERNAUTO bieten Ihnen transparente Beratung für Ihren nächsten Fahrzeugkauf nach erfolgreicher Kreditablösung.